この間、公共交通事業の赤字の問題が世間でも大きな話題となっています。「公共交通事業が赤字」だと、「自治体が支援しなければならない」であったり「事業者が内部補助でかろうじて努力して維持している」などの印象が浮かびますが、ことはそう単純ではありません。

民間企業があるサービスを供給するかどうかは、そのサービスを供給することで初めて(追加的に)生じる費用と得られる収入とを比較して判断します。しかし、公共交通業界では、国のヤードスティック規制や補助金交付事務の合理化の都合で、事業全体の費用を単純に割り算したコスト計算手法が用いられる伝統があります。これら「増分費用(回避可能費用)」と「完全配賦費用」の乖離が大きいために、計算上の黒字・赤字(報道されるのもこちらです)と実際のサービス継続可能性に大きな差が生じてしまっています。

①事業者の参入退出判断を正しく読み取ること、②個別の公共交通サービスの効率の良しあしを正しく評価すること、③納税者の理解を得られない過剰補助を防ぐこと――のために、「公共交通事業の赤字」への”解像度を高める”ことが必要です。

運送サービスの赤字の捉え方

公共交通の運営効率化が重要な課題となっている。こうした中で、収支率を目安に、赤字サービスの運営効率化が求められる場面が多く出ている。しかし、公共交通(運送サービス)の赤字は本来、いくつかの計測方法があり、場面によって適切に使い分ける必要がある。

「収支率100%未満であること」と「事業者が補助金無しの場合にサービスを削減・廃止したいこと」とはイコールではない

それは事業者の地域に対する責任感といったものではなく、企業経営・採算確保の観点から説明できる

例えば、バス産業には「一見赤字だが、削減するとより収益が悪化するサービス」が少なからずある。仮に、そのことへの理解が不十分なまま行政が事業者に一方的にサービス削減を要求することは、政策として意味が薄い。

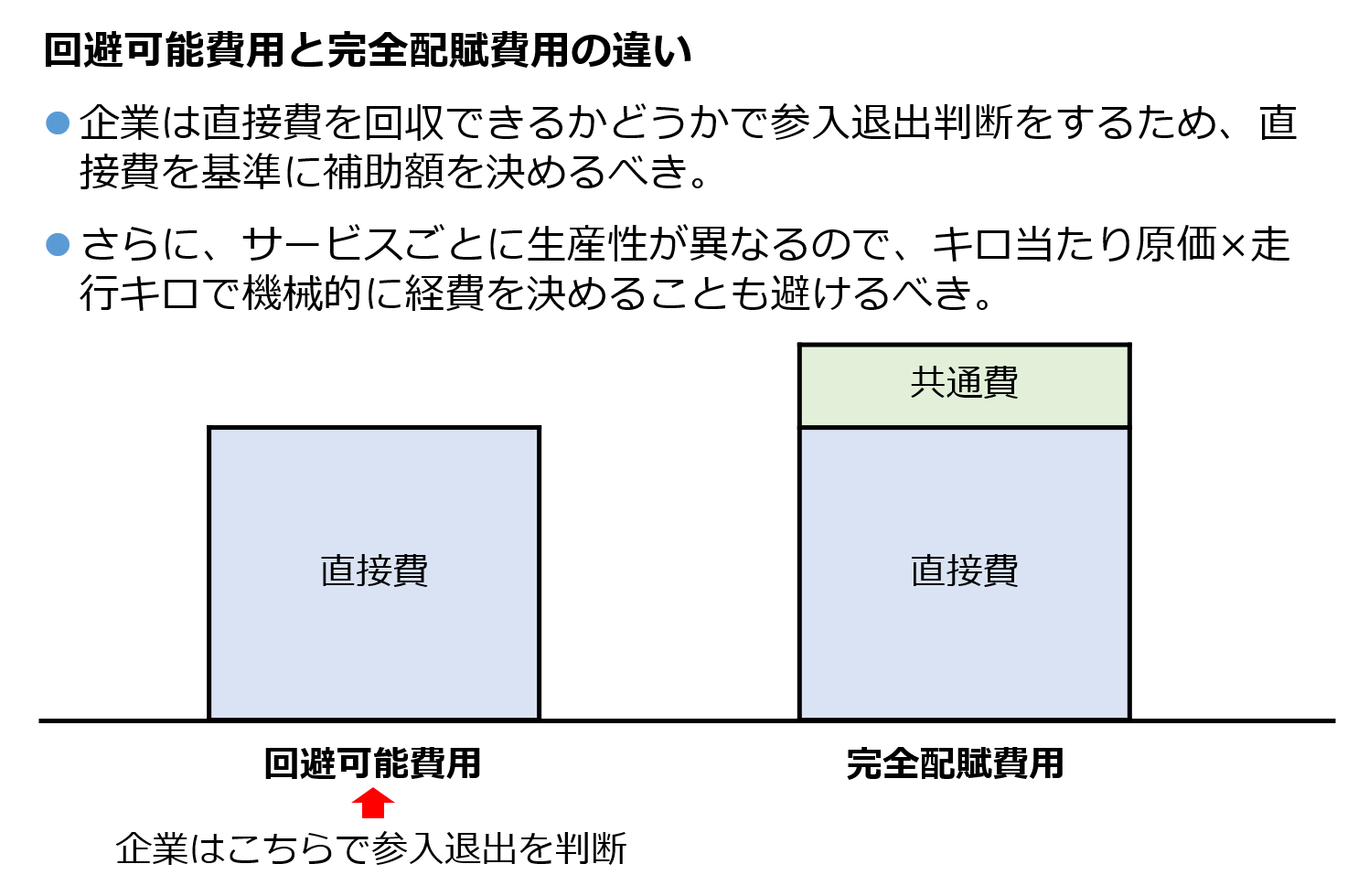

完全配賦費用と回避可能費用の違い

バス補助金行政で用いられてきた数字=完全配賦[2]費用

バス補助金行政では慣例的に、ある事業者の全ての生産コスト(人件費、燃料費、車両減価償却[3]費、一般管理費等々)を年間走行キロで割り戻して算出した「走行キロ当たりコスト」を基準にしてきた。

さらにこの「走行キロ当たりコスト」に走行キロを乗じることで、あるサービスの「費用」を算出し、これと収入を比較することで「赤字・黒字」「収支率」「営業係数」を算定してきた。

事業者が頭の中で考えている費用=回避可能費用

バス事業経営者は、上記の「完全配賦費用」はあまり参考にしていないと考えられる。

あるサービスの削減・中止を考える場合、経営者は、その削減・中止により削減できるコストを想起して意思決定している。これが回避可能費用(そのサービスの中止によって回避できる費用)である。

しかし、上記の「完全配賦費用」は、多くの場合、「固定費を含んでいる」「サービスごとの生産性の違いを反映していない」「結合費[4]を反映していない」等の理由で回避可能経費とかけ離れている。

完全配賦費用と回避可能費用の違いを例で考える

・1日走行キロ 200キロ

・事業者のキロ当たり単価 250円経費 5万円

収入 4万円

収支 マイナス1万円

・運用台数2台だが、営業所には遊休車両が多くあるうえ、償却が済んでいるので、車両代はゼロ円。

・運転手人件費3万円

・燃料費 40リットル×150円 6000円経費 3万6千円

収入 4万円

収支 プラス4千円(ここから管理費を賄うが、仮にこのサービスを中止した場合は管理費の分母が減るだけで管理費自体は減らない)

バス事業者における完全配賦費用と回避可能費用について、現実的な範囲の仮定の数値ではあるが、上図において算出を行った。完全配賦費用は事業者の全ての生産コストを年間走行キロで割り戻して算出した数値であり、当然のことながら当該路線のコストから算出されたものではないため、実際の当該路線のサービス供給コスト≒回避可能費用とは大きく異なる。

完全配賦費用は上記で説明した通りであるが、回避可能費用について上図の例をもとにひも解く。完全配賦費用には車両代(減価償却費)が含まれるが、例の場合は当該路線だけのためにバス車両を用意しているわけでもなく、償却の済んだ予備車が多くあることを考慮すると車両代は0円とみなすことができる。よってこの路線にユニークな経費は、運転手人件費と燃料費で、路線単体の経費を3万6千円とすると、収入が4万円の場合、この路線は4千円の収益を生み出していることとなる。一方完全配賦費用ベースでは機械的に(走行キロ)×(キロ当たり単価)=200×250=5万円の費用がかかっていることになり、1万円の欠損となる。回避可能費用の場合の4千円の収益からは、管理費を賄う必要はあるものの、仮にこのサービスを中止した場合は管理費の分母が減るだけで管理費自体は減らないことから、この路線は一見「赤字」路線に見えても、事業者にとっては削減できるコストが小さいわりに、多少の収益を上げられる路線であることから廃止されない路線であるといえる。(下記「「赤字」路線でも事業者が続けるのはなぜか」の例)

またいわば「どんぶり勘定」を無理やり割った完全配賦費用と、実際の経営判断基準となる回避可能費用では、完全配賦費用のほうが経費について本例のように高額になるケースが多いと推測され、完全配賦費用をもとにした行政の補助金制度は問題を抱えていると考えられる。

「赤字」路線でも事業者が続けるのはなぜか

「赤字」路線でも事業者がサービスを継続する場面がみられる(補助金が無い、あるいは不十分な場合であっても)。

その大半は事業者がお人よしなのではなく、完全配賦費用ベースでは「赤字」だが、回避可能費用ベースではまずまずの収益を上げている場合であると考えられる。

ネットワーク効果を考慮した結果、回避可能費用ベース赤字であっても事業全体には増収効果を上げていると判断して存続する場合もある。

類似した説明として、下記、福島真義1970「バス経営の活路をさぐる」(運輸と経済1970年5月号)がある。

行政はどう対応するべきか

完全配賦費用ベースの赤字黒字判定は、(回避可能費用ベースの赤字黒字の)目安にはなるが、それを目印にして政策を推進することはあまり意味が無い。計算上の赤字・黒字だけでは、事業者が続けたいかどうかの判断材料にならない。

回避可能費用ベースで判断するべきであるが、回避可能費用は事業者内部の案件であり、行政など外部からは通常観測することが難しいので、事業者の行動を通して観測するという方法もある。

行政は、事業者の表面的な赤字・黒字よりも、事業者が今後も供給したいかどうかという事実・結果を認識することが重要である。

ポイント:サービス業の原価計算は難しい

サービスを増減させても減らない固定費がある。この固定費を、会計上どのサービスに負担させるかがポイントである。さらに変動費であっても、サービスの増減とうまく連動しない費用がある。ラッシュ時の復路便[5]のように、そもそも発生することを回避できないサービスもある。

効率を改善する(あるサービスの増減を真剣に検討する)ためには、正確な原価計算が必要だが、それは必ずしも容易ではない。ましてや、企業の内部コストを知りえない行政・コンサルには難しいと考えられる。

参考となる有識者発言[6]:寺田一薫 東京海洋大学教授(交通政策)

――全国で7割と言われる赤字路線は、廃止に向かうのでしょうか。

「路線の収支はグレーゾーンが多い。もともとサービス産業は原価計算をきっちりやるのが難しいうえ、補助金制度の都合で普及した単純な計算方式が、バス会社の原価計算能力をそいでしまった。存廃の判断は簡単ではないだろう」

具体例

本数を減らせば赤字が減る?

補助金申請のために作った収支率(完全配賦費用ベース)が70%の路線がある。便数を1本減らすと収支率は改善するだろうか?

- 例:その便を削っても車両数と人件費は減らない。燃料代は確かに数百円節約できるが、その便の平均収入1000円が失われたのでかえって赤字が増えた。

本当に赤字路線?

ある路線は、年間必要経費26,203千円(走行キロあたり426円)、年間収入21,203千円(走行キロ当たり345円)の赤字路線であるため、補助金を受給している。年間必要経費は、当該事業者(バス保有台数520両)のキロ当たり経費に走行キロをかけて算出している。

しかし、この路線が、補助金が無いと維持できない路線であるかは、下記の点について検討しなければ証明できない。

- このサービスのみの回避可能経費ベースでは黒字ではないのか?

- 当該路線は過疎地を走っており走行速度が速いため、能率性を考えると、キロ当たり単価はもっと低いのではないか?

- 走行キロ当たり345円の収入が得られる路線なら、より能率的な事業者なら黒字経営ができるのではないか?

回避可能経費という考え方

ある事業者は、1日4往復の路線バス行路を有している。運転手は8時間労働の固定給である。沿線の小学校から寄せられたスクール輸送の要望を、1日4往復の路線バス行路に組み込んで供給することが可能であることがわかった。

→回避可能経費は 燃料代1km20円 かなり安価に追加サービスが供給可能

昼間のバスは無駄?

自治体「赤字路線は昼間のバスを減らしてはどうか」

事業者の発想

- 運転手はピーク時に合わせて頭数をそろえているので、昼間は車両や人員がどうせ余っており、路上に出して少しでも運賃を稼いだ方が経営上プラス(「回避可能経費」に基づいた考え方)

- 利用者は日によって外出時間が異なっており、オフピーク時にも一定の利用可能性を供給しないと、ピーク時にも利用されない乗り物になる。

一見効率が悪い、「車内人数の少ない都心バス」を走らせる事業者側のメリットとは?

- あるバス便について都心を走行させるための追加費用はごくわずかである。

- 同じ走行距離なら、別の便としてではなく、既存の便の延長として走らせることが効率的である(始発終着作業が無く、折り返し余裕時分もいらないため)

- その断面では僅かに乗ってくれるお客でも、乗車距離を考えれば、増収効果は軽く追加費用を上回る。

- 延長区間で獲得した旅客が主要区間に上乗せされることにより、そのバスは初めて採算が取れているという状態もあり得る。

- バスはお客が入れ替わりながら走るので、終点近くでは人が少なくなることがあたりまえ。

経済学的説明

費用の捉え方

公共交通事業の費用にはいくつかの捉え方があり、場面によって異なる費用の考え方をトレーニングする必要がある。

交通事業者は意思決定にあたって交通事業の費用を考慮しているが、交通事業の費用には様々な捉え方がある。竹内健蔵2008『交通経済学入門』有斐閣第4章をもとに整理する。

長期と短期の固定費用と変動費用

事業者は、固定費用と変動費用とに区分して事業計画を検討する。しかし、固定費用と変動費用は長期と短期で捉え方が変化する。

短期的には固定費用である「鉄道路線、駅、バス車両数、運転手数」も、30年の長期で見れば変更可能な費用となる。

個別費用と共通費用

個々のサービス(路線、便)に帰着させることができる費用を個別費用と呼び、複数のサービスに共通してかかる費用(本社の管理部門職員の給与のような)を共通費用と呼ぶ。

共通費用は、適切な配賦方法の採用が難しいことが問題となる。配賦方法を変えることで個別サービスの採算性の数値が大きく変化する。この問題は、内部補助を議論する際にもかかわってくる。

共通費用と似たものに結合費用がある。例えば、バスが大勢の旅客を乗せて目的地に行けば、その時間帯に逆方向の旅客があまりいなくてもそのバスは必ず出発地に戻らざるを得ない。つまり、1つの交通サービスは、往路と復路というその比率を変えることのできないアウトプットを必ず持つ。結合費用をどのように往路と復路に配分するかも、恣意性が入り込む余地が多い。

回避可能費用と回避不可能費用

通常、交通サービスの供給量を増やせば増やすほど、その供給に必要な費用は増加する。ところが、逆に交通サービスの供給量を減らしたとしても、必ずしも費用が減少しないことがある。

あるサービスの廃止によって支払いを逃れられる費用を回避可能費用と言い、そうでない費用を回避不可能費用という。

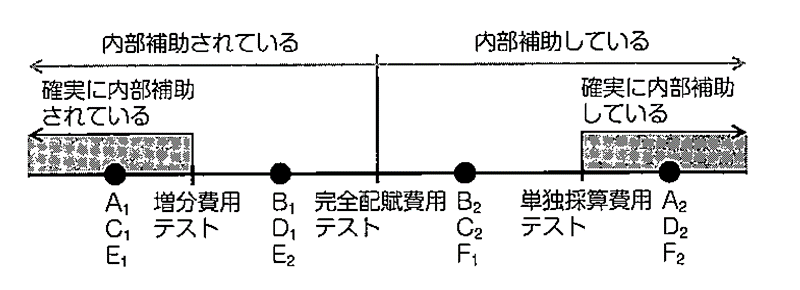

内部補助の捉え方

費用の捉え方が多様化すると、当然のように、内部補助の捉え方も多様なものとなる。

図 典型的な内部補助認識の一例[1]

図 典型的な内部補助認識の一例[1]完全配賦費用ベースで内部補助を測定することにはあまり意味が無い。回避可能費用ベースで黒字のサービスは、そのままの放置状態でも事業者は利潤動機で供給し続けるためである。実際のバスサービスは、「完全配賦費用ベースでは赤字だが、回避可能費用ベースでは黒字」という収支のグレーゾーンに位置していることが多い。

概念図は下記の通り。

.png) 図 あるバス会社の内部補助の例(A社の場合)

図 あるバス会社の内部補助の例(A社の場合).png) 図 あるバス会社の内部補助の例(B社の場合)

図 あるバス会社の内部補助の例(B社の場合)